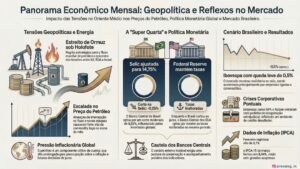

Um mês de mercados sensíveis aos noticiários, às falas da Casa Branca e aos ataques iranianos, com a ameaça de fechamento do Estreito de Ormuz, rota essencial para o petróleo e insumos globais.

Estados Unidos

Durante todo o mês, esteve presente nos noticiários e influenciou diretamente a dinâmica dos mercados, devido ao conflito e às mudanças repentinas de discurso, trazendo grande volatilidade.

O FED, banco central americano, se reuniu durante o mês e decidiu manter a taxa de juros inalterada no intervalo de 3,5% a 3,75% ao ano.

Com o conflito no Oriente Médio, os mercados ficaram mais voláteis e tiveram performance negativa, com o S&P 500 registrando uma queda próxima de 5% no período.

Brasil

Banco Central reduziu a Selic em 0,25%, para 14,75%, com postura mais cautelosa diante do cenário de conflitos no Oriente Médio e possíveis repercussões inflacionárias no país.

O Ibovespa mostrou resiliência mesmo com a volatilidade global, apoiado por empresas ligadas a commodities. O índice chegou a recuar próximo de -6,90%, mas teve uma recuperação mais forte no final do mês, fechando o período com queda próxima de 0,7%.

O FGC iniciou o pagamento aos credores do Banco Pleno (antigo Voiter), e empresas como Grupo Pão de Açúcar (GPA) e Raízen entraram com pedido de recuperação extrajudicial.

Para ir mais fundo:

O mês começou com uma escalada relevante no cenário geopolítico, com ataques envolvendo Irã, Estados Unidos e Israel, elevando a aversão a risco global. Um dos pontos centrais dessa tensão foi o Estreito de Ormuz, região estratégica por onde passa boa parte do petróleo, fertilizantes, gás mundial. Com ameaças de interrupção no fluxo e novos ataques, vimos uma forte alta do petróleo logo no início do mês, ao mesmo tempo em que as bolsas reagiam com bastante volatilidade, inclusive no Brasil, com quedas expressivas seguidas de recuperações rápidas.

Esse movimento trouxe uma preocupação importante para o mercado, o impacto do petróleo na inflação. Por ser um componente relevante de custos globais, uma alta mais prolongada poderia pressionar os preços e influenciar decisões de juros. Esse ponto passou a ser acompanhado de perto em um ambiente que já exigia cautela dos bancos centrais.

Na chamada “Super Quarta”, esse cenário se refletiu nas decisões de política monetária. O Banco Central do Brasil optou por um corte mais moderado de 0,25% na Selic, levando a taxa para 14,75%, em uma decisão influenciada pelo aumento das incertezas externas, principalmente ligadas ao conflito e ao comportamento do petróleo. Nos Estados Unidos, o Federal Reserve manteve os juros inalterado.

Ao longo das semanas, o cenário externo seguiu instável. Houve tentativas de conter a alta do petróleo, incluindo discussões sobre liberação de reservas estratégicas, mas novos ataques e a continuidade do conflito mantiveram o nível de incerteza elevado. Em alguns momentos, falas mais moderadas por parte dos Estados Unidos trouxeram alívios pontuais, com recuperações técnicas dos mercados, mas sem mudança estrutural.

No Brasil, além desse pano de fundo global, tivemos alguns eventos relevantes. Empresas como GPA (Grupo Pão de Açúcar) e Raízen entraram com pedidos de recuperação extrajudicial, refletindo um ambiente ainda desafiador para algumas companhias. Na inflação, com fevereiro registrando alta de 0,7% e o IPCA-15 de março em 0,44%.

Na reta final do mês, o cenário ainda foi marcado por tentativas de negociação e propostas de cessar-fogo, mas sem avanços concretos. O conflito passou a envolver novos agentes e regiões, mantendo o risco elevado. Mesmo assim, o mercado brasileiro mostrou alguma resiliência, caindo aproximadamente 0,7% no mês, apoiado principalmente por empresas ligadas a commodities.

No geral, foi um mês de bastante volatilidade, com o cenário externo ditando o ritmo dos mercados.